-

Les ETF, une alternative au compte d'épargne ?

Ce n'est un secret pour personne que 2024 sera une année de baisse des taux d'intérêt par les banques centrales. La baisse des taux affectera rapidement les comptes d'épargne populaires qui offrent un moyen sans risque de valoriser son argent. Cependant, il est fort probable que plus les taux d'intérêt seront bas, plus les gens cesseront d'utiliser ces comptes. Dans cet article, nous allons donc chercher une alternative sous la forme d'ETF. Pourquoi pourrait-il s'agir d'une alternative satisfaisante au "compte d'épargne" traditionnel ? Et à quoi faut-il faire attention lors du choix de l'ETF approprié ?

La popularité des comptes d'épargne en Europe est attestée par un fait intéressant survenu l'année dernière. Malgré la hausse du prix des actions sur les bourses européennes l'année dernière, le volume des transactions a considérablement baissé. C'est également le cas à la bourse de Prague, où les volumes échangés ont chuté de 26 % en glissement annuel pour atteindre 123,5 milliards de couronnes tchèques.

L'Europe a combattu l'inflation élevée en augmentant les taux d'intérêt, qui ont même atteint un niveau record au sein de la BCE. La CNB (Banque nationale tchèque) a ensuite maintenu les taux d'intérêt à 7 % pendant la majeure partie de l'année, ce qui s'est reflété dans les rendements des comptes d'épargne. La hausse des taux d'intérêt s'est accompagnée d'une hausse des rendements des obligations d'État. Les comptes d'épargne et les obligations étaient donc trop attractifs et les investisseurs en ont pleinement profité. Ils ont ainsi obtenu des rendements pratiquement sans risque sur les comptes d'épargne et les obligations.

Si le rendement global des marchés boursiers a été beaucoup plus intéressant, les actions ont également été soumises à de nombreux facteurs de risque au cours de l'année (crise bancaire, conflit au Moyen-Orient). Le volume global des transactions sur les bourses européennes devrait augmenter cette année. Les taux d'intérêt devant baisser sensiblement, il sera moins intéressant de garder de l'argent sur un compte d'épargne et davantage de personnes pourraient investir. Mettre de l'argent de côté sur un compte d'épargne peut être qualifié d'épargne plutôt que d'investissement. Il s'agit toutefois d'une forme passive de gestion de l'argent. Quelles sont les autres alternatives qui peuvent être intéressantes en cas de baisse des taux d'intérêt ?

Les fonds ETF - une tendance des dernières décennies

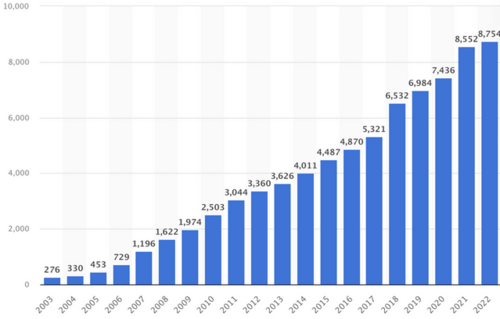

Les fonds négociés en bourse (ETF) sont des instruments d'investissement qui sont devenus la pierre angulaire de nombreux investisseurs passifs et actifs dans le monde entier. Leur émergence a révolutionné le marché et leur popularité monte en flèche. Les ETF offrent un large éventail d'avantages et d'options, ce qui explique leur popularité croissante - le nombre total d'ETF a été multiplié par plus de 40 depuis 2000.

Les ETF peuvent généralement être considérés comme des regroupements d'actifs tels que des actions, des obligations ou des matières premières, qui sont ensuite négociés en bourse, comme une action ordinaire. Aujourd'hui, cependant, on peut trouver des ETF pour pratiquement tout. Les ETF ont vu le jour dans les années 1990 dans le but d'offrir aux investisseurs un moyen moins coûteux et plus facile de diversifier leurs portefeuilles. La popularité des ETF n'a cessé de croître, principalement en raison de leur transparence, de leur liquidité et de leurs faibles coûts. De nombreux nouveaux ETF sont lancés chaque année, couvrant différents secteurs, industries ou stratégies d'investissement.

Nombre total d'ETF, source Statista

Les principaux avantages des ETF

- Diversification - Ils vous permettent d'investir dans un large éventail d'actifs, réduisant ainsi le risque. Ils permettent à un investisseur d'acheter un indice ou un secteur entier en cliquant sur un bouton, ce qui lui permet de détenir des centaines d'actions ou d'obligations à un coût très faible.[/*]

- Faibles coûts - Voici l'un des principaux avantages. Lorsqu'il achète des centaines d'actions, l'investisseur paie souvent des frais relativement élevés. Ici, en revanche, vous payez une commission par achat, puis une commission de gestion (TER) chaque année. Toutefois, cette dernière est souvent très minime en raison de la forte concurrence, et devient progressivement très proche de zéro. Toutefois, des frais plus élevés sont associés à des ETF plus risqués.[/*]

- Liquidité - Les ETF sont négociables comme des actions, ce qui signifie qu'ils peuvent être achetés ou vendus à tout moment pendant les heures d'ouverture des marchés. De plus, dans de nombreux cas, ils font partie des instruments les plus échangés et présentent donc un volume considérable.

- Investissements passifs - Les investissements passifs sont très simples : de nombreuses personnes reçoivent un ordre permanent ou transfèrent simplement de l'argent à un courtier pour acheter elles-mêmes l'ETF et ne plus s'en préoccuper. Les investissements passifs réduisent également la dépendance à l'égard des gestionnaires individuels. Ils ne nécessitent pas de prise de décision active de la part des gestionnaires de fonds, ce qui élimine le risque d'erreur humaine dans la prise de décision et peut minimiser l'influence des facteurs subjectifs sur la performance de l'investissement.

Fonds ETF et portefeuilles ETF : quelle est la différence ?

Alors que les fonds ETF peuvent être considérés comme des collections d'actifs (actions, obligations, etc.), les portefeuilles ETF sont des regroupements de ces fonds.

Les portefeuilles d'ETF fonctionnent généralement de manière autonome, sans que personne ne les gère. Cela a un effet positif sur leur coût de fonctionnement, qui est par conséquent plus faible (il n'est pas nécessaire de payer un gestionnaire pour s'en occuper). Il suffit à l'investisseur de décider dans quel secteur il souhaite investir et de trouver un portefeuille d'ETF approprié.

Le principal avantage des portefeuilles d'ETF par rapport aux ETF individuels est une diversification encore plus poussée. Celle-ci s'opère à la fois entre les secteurs et entre les types d'actifs. En investissant dans un portefeuille d'ETF, vous obtenez un véhicule d'investissement relativement diversifié. Si vous investissiez dans des ETF individuels, vous devriez passer des heures, voire des jours, à les assembler.

C'est pourquoi les portefeuilles d'ETF sont une forme de plus en plus populaire d'investissement passif. Il est donc tout à fait possible que, lorsque les taux d'intérêt sur les comptes d'épargne chutent, de nombreux investisseurs se tournent vers l'un des portefeuilles d'ETF.

A quoi faut-il faire attention lors du choix d'un ETF individuel ?

- Les coûts - Comparez les frais administratifs et les coûts de fonctionnement. En raison de la forte concurrence, les coûts de gestion des fonds indiciels, par exemple, sont extrêmement bas. En revanche, pour les instruments plus risqués tels que les ETF cryptographiques ou les fonds à effet de levier, les coûts annuels peuvent être à un chiffre.

- Volume de transactions - Les ETF très liquides sont moins susceptibles de présenter un écart important entre les cours acheteur et vendeur. En outre, tous les ETF n'offrent pas une grande liquidité. Avant d'acheter régulièrement un fonds ETF, examinez d'abord son volume. Un faible volume de transactions peut avoir une incidence considérable sur le prix de vente final.

Quels sont les types d'ETF ?

Les ETF peuvent être classés selon plusieurs catégories. Sur la base du domicile, il existe deux catégories principales d'ETF :

- les ETF américains (US) et les ETF conformes à l'UE (UCITS).

- conformes aux normes de l'UE (OPCVM).

Les fonds américains ont tendance à offrir une plus large gamme d'actifs, tandis que les fonds OPCVM sont réglementés par les normes européennes et sont souvent plus standardisés pour les investisseurs européens. Les fonds américains sont souvent plus attrayants à première vue et offrent une gamme plus large d'actifs, mais ils ne sont malheureusement pas accessibles aux investisseurs de détail en Europe. Toutefois, même parmi les fonds OPCVM, vous pouvez trouver ce dont vous avez besoin.

Les ETF peuvent être divisés en deux catégories : les fonds de réinvestissement et les fonds de distribution. Ces derniers se distinguent par la manière dont ils traitent les retours sur investissement, ce qui a un impact sur la stratégie d'investissement.

- Les ETF de distribution distribuent les retours sur investissement aux investisseurs sous la forme de dividendes réguliers ou de paiements de bénéfices. Ces distributions peuvent être utilisées pour réaliser d'autres investissements ou être versées à l'investisseur en tant que revenu.

- Les ETF de réinvestissement, contrairement aux ETF de distribution, ne versent pas les rendements aux investisseurs mais les réinvestissent automatiquement dans le fonds. Cela signifie que les rendements sont réinvestis dans les mêmes actifs, ce qui peut entraîner une augmentation de la valeur du fonds.

Le choix entre les ETF de réinvestissement et de distribution dépend des préférences personnelles en matière de revenus et de stratégie d'investissement. Ceux qui recherchent un revenu régulier préfèrent les fonds de distribution, tandis que les investisseurs qui cherchent à maximiser la croissance du capital préfèrent les fonds de réinvestissement.

-

Commentaires

Informations sur le trading et les courtiers en bourse

-

Le site www.broker-forex.fr vous permet d'apprendre le trading gratuitement. Testez le trading en ligne avec un compte de démonstration.